审计学

主观题汇总

1

第一章

简答题

1.【问题】简述详查法和抽查法的优缺点及适用范围 ☆☆

( 1) 详查法

详查法是审计发展初期采用的方法。

① 优点 : 能够全面查清被审计单位存在的问题 , 特别是对弄虚作假 、 营私舞弊

等违反财经法纪行为, 一般笔译疏漏, 审计风险小, 审计工作质量较高。

② 缺点:工作量大, 费时费力, 审计成本较高。

③ 适用范围:经济业务相对比较简单的小型企业和行政事业单位, 或是经济问

题非常严重的专题审计。

现代审计中, 较少采用详查法, 而大部分采用抽查法。

( 2) 抽查法

抽查法是指从被审计单位一定时期内的全部会计资料中, 选择其中某一部

分或某段时期的会计资料进行审查的

一种方法。

① 优点:审计成本较低, 能明确审查重点, 审计效率高。

② 缺点:审计结果过分依赖所审查部分的情况, 如果所审查的部分不合理或缺

乏代表性 , 抽查结果往往不能发现问题 ,甚至以偏概全 , 作出错误的审计结论 。

③ 适用范围:规模较大、 业务较复杂、 内容控制健全和会计基础较好的单位 。

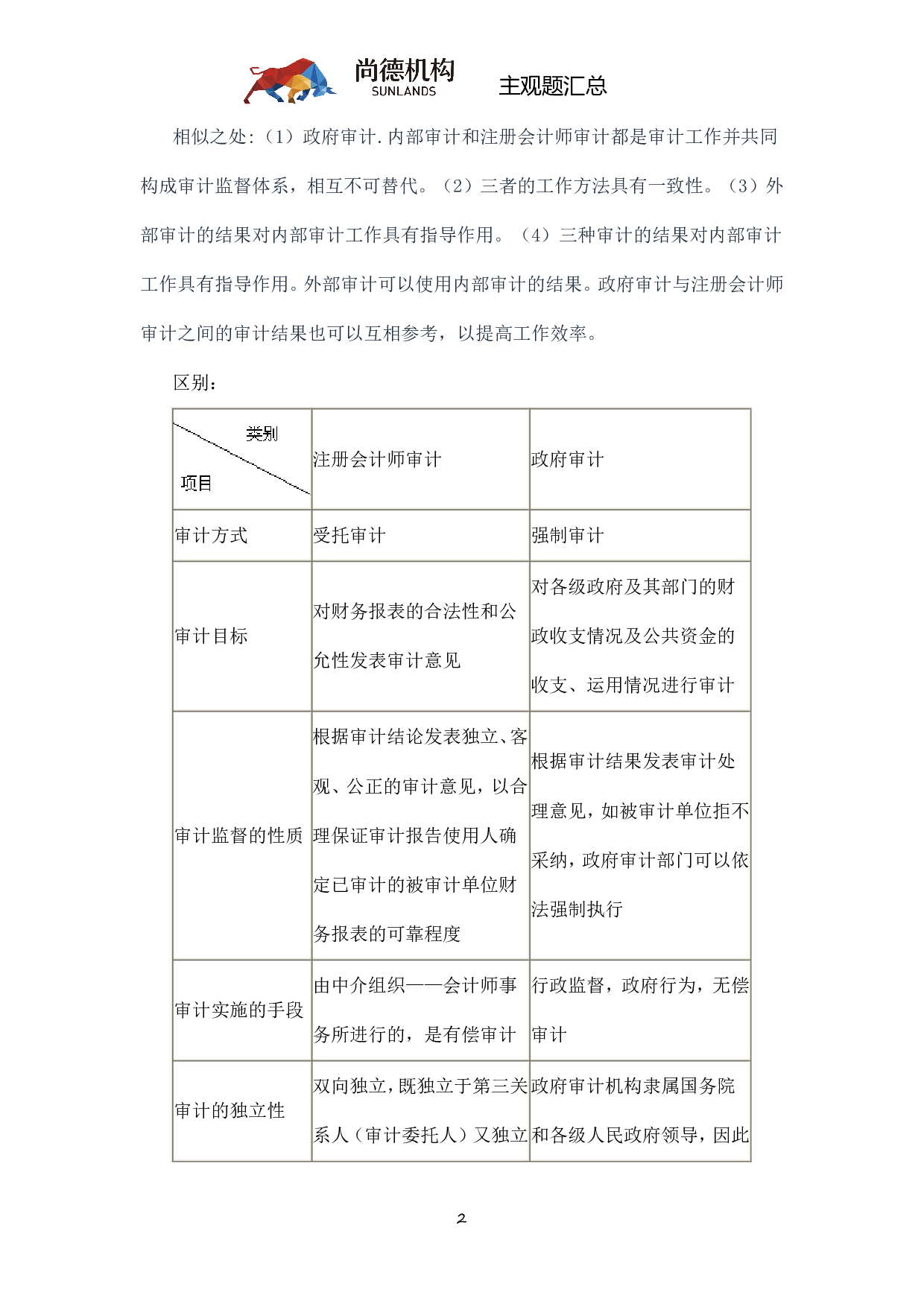

2.【 问题 】 注册会计师审计与政府审计 、 注册会计师审计与内部审计的区别及其

联系 ☆☆☆☆☆

主观题汇总

2

相似之处 :( 1)政府审计 .内部审计和注册会计师审计都是审计工作并共同

构成审计监督体系 , 相互不可替代 。 ( 2) 三者的工作方法具有一致性 。 ( 3) 外

部审计的结果对内部审计工作具有指导作用。( 4)三种审计的结果对内部审计

工作具有指导作用 。外部审计可以使用内部审计的结果 。政府审计与注册会计师

审计之间的审计结果也可以互相参考,以提高工作效率。

区别:

注册会计师审计 政府审计

审计方式 受托审计 强制审计

审计目标

对财务报表的合法性和公

允性发表审计意见

对各级政府及其部门的财

政收支情况及公共资金的

收支、运用情况进行审计

审计监督的性质

根据审计结论发表独立 、客

观 、公正的审计意见 ,以合

理保证审计报告使用人确

定已审计的被审计单位财

务报表的可靠程度

根据审计结果发表审计处

理意见 ,如被审计单位拒不

采纳 ,政府审计部门可以依

法强制执行

审计实施的手段

由中介组织 —— 会计师事

务所进行的,是有偿审计

行政监督 , 政府行为 , 无偿

审计

审计的独立性

双向独立 ,既独立于第三关

系人 ( 审计委托人 )又独立

政府审计机构隶属国务院

和各级人民政府领导 ,因此

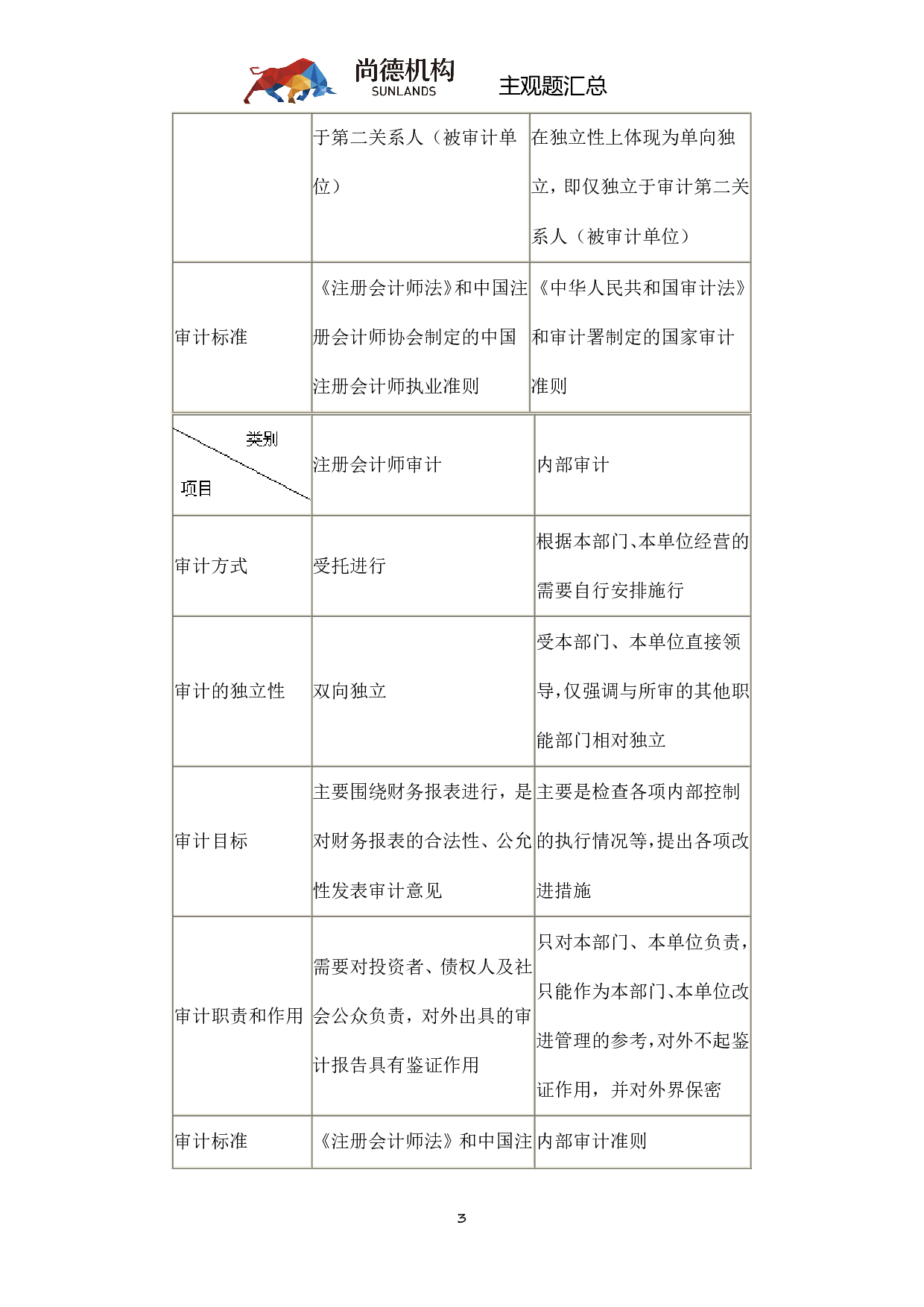

主观题汇总

3

于第二关系人(被审计单

位)

【尚德机 主观题汇】00160 审计学 01.pdf